山东世通检测评价技术服务有限公司 - 专注认证行业!

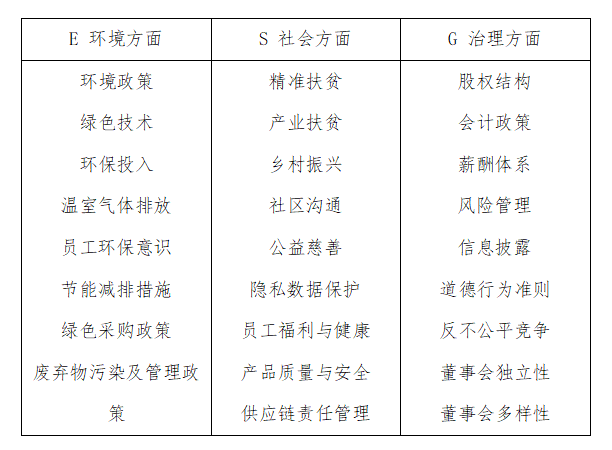

ESG这个概念最早出现在上世纪80年代,《Who Cares Wins》的研究首次提出ESG这一专有名词。ESG是一种关注企业环境(E,Environment),社会(S, Social),公司治理(G,Governance)的投资理念和企业评价标准。通俗点讲,就是投资机构审查企业的产品在生产和运营过程中是否符合绿色低碳标准。

ESG作为一种信息披露工具,也是资本市场评判投资标准的一大指标。现如今,已有很多机构将ESG作为关注方向,与ESG相关的产品及各种基金数量都实现了成倍增长。若在此时哪家机构还不关心“ESG”,就会脱离市场。

那么高质量ESG信息披露应该怎么做?

ESG报告作为企业非财务信息载体,被政府及监管部门、投资者、客户、评级机构、研究机构,以及外部利益相关方所关注。高质量的ESG信息披露报告会给企业带来认同与支持,所以企业应当在信息披露时分析自身情况,整理对环境、社会、经济可能产生的影响,进行报告。

以香港交易所《如何编备环境、社会及管治报告》为例,ESG可以按6个步骤来进行:

一、明确治理架构与职责

董事会:ESG议题可能对企业的盈利能力产生重要影响,董事会对发行人的环境、社会及管制承担整体责任,应加以监督,评估其对公司整体策略的潜在影响。

ESG小组:需要建立一个包括企业高管,以及对当前ESG事宜和公司业务熟知的人员组成的ESG工作小组,负责公司内部任务分配、资源调配、工作协同等工作,向董事会汇报。

二、充分理解外部要求,选择报告标准

交易所的ESG披露相关政策要求是上市公司需要考虑的,并以此来全面梳理自身KPI及政策是否有疏漏。为了满足不同利益方的需求,可以参考多个对应标准,比如全球报告倡议组织(GRI)的《可持续发展报告标准》(“GRI Standards”)、国际标准化组织(ISO)的《社会责任指引》(ISO 26000:2010)、可持续发展会计准则委员会(SASB)的《可持续发展会计准则》、气候相关财务信息披露工作组的TCFD框架等。

三、汇报范围

企业应按照自身业务情况,根据ESG报告确定汇报范围的准则,具体可用年报范围、财务门槛、风险水平等不同方法来决定ESG报告。在一些特定情况下,企业可以根据不同层面的条文规定来设立不同的汇报范围。

四、重要性评估

重要性(也称为“实质性”)是编制高质量ESG报告的关键汇报原则之一。国际标准涵盖了很多ESG议题,比如GRI标准,但不是都与企业相关。ESG议题的重要性主要由公司特性、行业属性,以及相关利益方的期望来决定,所以ESG信息披露过程中需要进行重要性评估来界定报告内容。当有关环境、社会、公司治理对公司业务、投资者和利益相关方产生重要影响时,企业应当作出ESG披露。

五、设立目标

根据“量化”原则,企业需订立数字或者方向性声明的目标,以此来协助减低负面影响及评估/验证环境、社会及管治政策和管理系统的成效。“S.M.A.R.T.”原则是订立目标中一个被广为接纳的方法,旨在确保目标清晰和可达到。

此外,企业还需根据设立的目标,创建系统科学的ESG指标体系。ESG指标体系不仅仅是信息披露的数据基础, 也可以作为工具来推动可视化、定量化的目标管理。

六、撰写ESG报告

ESG报告在撰写时,首先应符合披露要求,其次应采用清晰易懂且准确精要的行文,通过以案例佐证治理、数据清晰可比、图文并茂的方式,清晰地展现出企业的ESG理念、ESG风险管理、ESG绩效等内容。

ESG信息披露已成为大势所趋,成为衡量企业长期稳定发展的关键指标之一。

从监管机构角度而言,相关规定中可以看出机构对ESG信息披露的态度,以支持和鼓励为主,未来可能加强对公司的ESG信息披露要求。

从投资者角度而言,境内外投资者可以利用ESG信息披露对企业进行评判和估值,更全面地了解企业潜力,规避投资风险。在此背景下,企业在ESG信息披露时可以对投资者的关注重点作出回应。

从企业角度而言,通过ESG信息披露,可以全面梳理自身的ESG现状,分析管理情况,及时纠偏,提升企业效益和利益方认同,以此来获取商业优势。

搜索

搜索 客户案例

客户案例 世通新官网

世通新官网